(原标题:【全网最全】2023年PET行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

PET因其具备优秀能力的物理性能、化学性能和力学性能,在各应用领域都表现出了不可替代性,目前已广泛应用于纺织、包装、电工电子、平板显示、新能源、建筑等领域。PET产业关键环节聚酯薄膜生产阶段代表企业有恒逸石化、东方盛虹、三房巷、桐昆股份、华润材料、万凯新材等。

业务情况去看,三房巷、桐昆股份、新凤鸣、华润材料、万凯新材、裕兴股份、和顺科技、双星新材等公司主要营业业务均为聚酯行业,其中恒逸石化、新凤鸣、桐昆集团、三房巷等企业布局产能较大。

重点区域布局方面,大部分公司重点布局国内市场(含港澳台地区),目前海外市场布局情况较少,未来有望进行海外市场业务拓展。

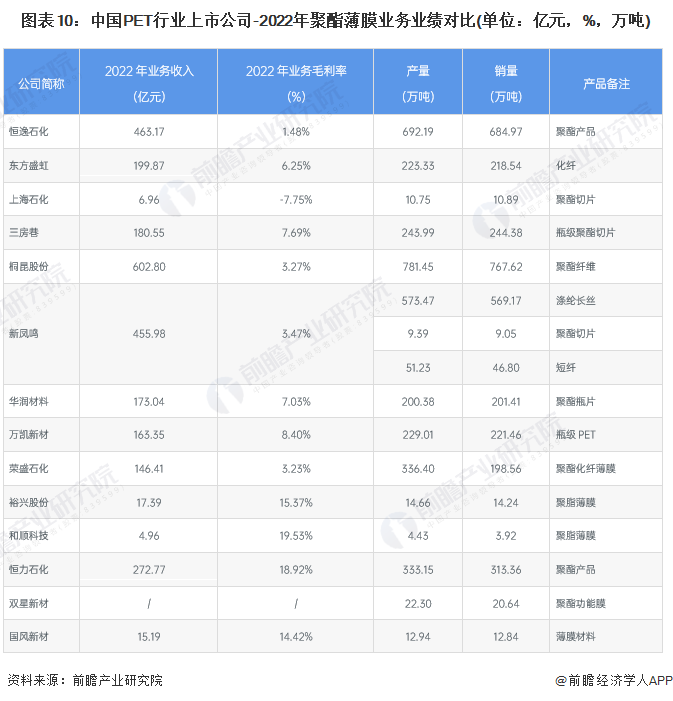

从业务收入情况去看,PET行业内上市公司中恒逸石化、桐昆股份、新凤鸣和恒力石化聚酯产品相关业务收入超过200亿元,处于行业龙头地位。

从产销量情况去看,桐昆股份、恒逸石化和新凤鸣的产销量规模较大,其次是荣盛石化和恒力石化,产销量超过300万吨。

注:截至2023年4月26日,恒力石化2022年年报暂未公布,此处为2021年数据。

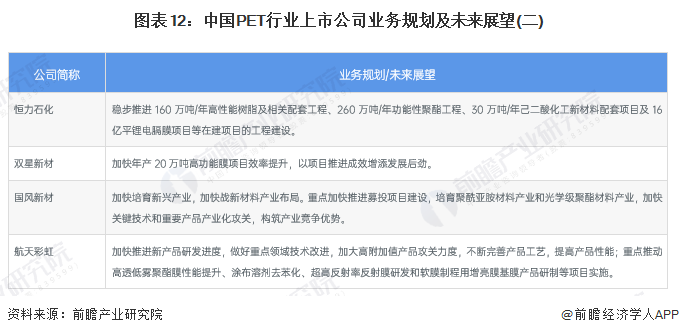

从PET行业上市公司业务规划来看,目前行业内参与者将重心放在三大方面,分别是现有产能爬坡及产能利用率提升,以及延链、补链、强链,激发全产业链的优势和潜力。

更多本行业研究分析详见前瞻产业研究院《中国聚对苯二甲酸乙二醇酯 (PET)行业市场前瞻与投资战略规划分析报告》。

证券之星估值分析提示东方盛虹盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示恒逸石化盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示荣盛石化盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示双星新材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示裕兴股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华润材料盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示万凯新材盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示和顺科技盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。