【导入】AMD将全面导入Chiplet技术;IC Insights:三星、SK海力士、美光占据2021年DRAM市场占有率94%

来源:PET保护膜 发布时间:2024-01-05 07:02:33

集微网消息 近日,据台媒报道,AMD计划加快CPU和GPU的规格迭代,具体举措之一是全面导入Chiplet设计,并借此提高核心数和运算速度。

此外,AMD新一代5nm Zen 4架构CPU将于今年下半年推出,全新RDNA 3架构GPU将以多芯片模组技术整合5nm及6nm制程小芯片,由台积电独家代工。此前正是AMD将Chiplet带火,并与台积电一起联合研发的用于CPU封装的技术,AMD Ryzen9 5900x处理器就运用了3D Chiplet技术。

与传统芯片设计方式相比,Chiplet具有迭代周期快,成本低,良率高等一系列优越特性。随着Chiplet技术的兴起,有望使芯片设计进一步简化为IP核堆积木式的组合,半导体制造链生态链可能会重构。随技术的发展应用,Chiplet会给整个半导体产业链带来非常革命性的变化,封装与基板厂商可能是短期内Chiplet最大受益者。

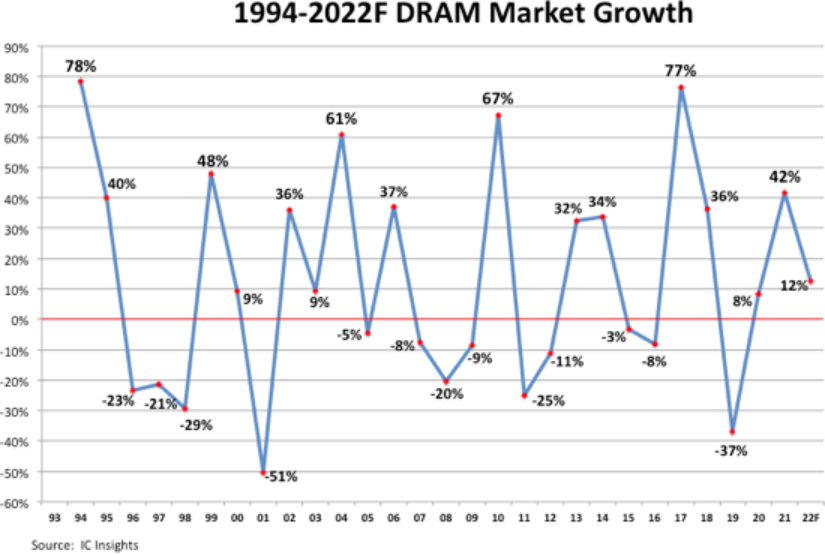

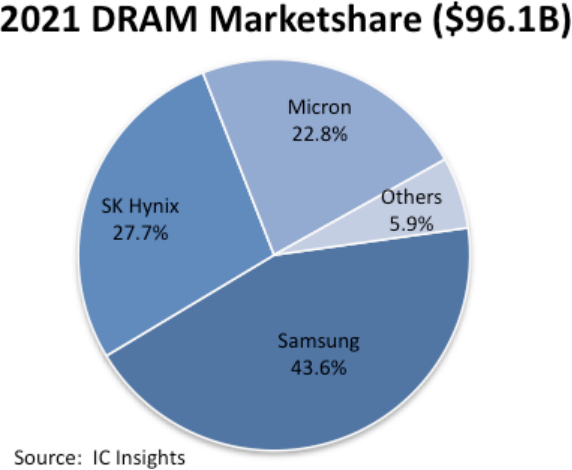

集微网消息,当地时间5月24日,IC Insights根据《麦克林报告》摘编称,在过去 30 年中,DRAM 市场的特点是经历了惊人的增长时期和毁灭性的崩溃年份。近年来,DRAM市场在2019年下跌37%,但在2021年飙升42%。无论是什么原因,“繁荣、萧条”的周期使主要的DRAM供应商的数量从1990年代中期的20家降至现在的6家。2021年,三家最大的供应商三星、SK海力士和美光总共占有94%的DRAM市场占有率。 总部设在韩国的三星和SK海力士去年占了全球DRAM销售的71.3%。

报告称,凭借44%的市场占有率,三星在2021年仍然是全球最大的DRAM供应商,销售额达到近419亿美元。 去年,三星在多个角度推进其DRAM业务,包括在2020年3月率先使用极紫外(EUV)光刻技术后,于2021年10月开始大规模生产基于EUV的14nm DRAM。在此过程中,三星将其最先进的 14nm DDR5 上的 EUV 层数从两层增加到了五层DRAM工艺。

2021年11月,三星表示,其已经应用EUV技术开发了14nm 16Gb低功耗双倍数据速率5X (LPDDR5X) DRAM,专门用于5G、人工智能(AI)、机器学习(ML)和其他大数据终端应用等高速率应用。该公司声称,LPDDR5X DRAM的数据处理速度最高可达8.5Gbps(比现有的6.4Gbps LPDDR5器件快1.3倍),比LPDDR5内存节省约20%的功耗。此外,该公司还发布了其首个支持新型计算快速链接(Compute Express Link,CXL) 互连标准的DRAM内存模块,并发布了专为自主电动汽车和高性能信息娱乐系统模块设计的2GB GDDR6和2GB DDR4汽车DRAM。

SK海力士在2021年DRAM市场占有率为28%,排在第二位,销售额为266亿美元,增长39%。 DRAM占该公司2021年半导体总销售额的约71%,具体市场表现分别为:服务器DRAM占40%;移动DRAM占35%;PC DRAM占15%;消费类和显卡DRAM各占5%。2021年,SK海力士发布了据称是业界最高性能的DDR5 DRAM,其数据速度能够每秒传输163部全高清电影。 该芯片被称为HBM3,因为它是海力士的第三代高带宽内存。与三星一样,SK海力士也开始在以第4代10nm制程(1a nm)为基础的8Gb LPDDR4 DRAM的批量生产中使用EUV光刻技术。

此外,美光在2021年是第三大DRAM供应商,DRAM销售额增长41%至219亿美元,占全球市场占有率的23%。整体而言,DRAM占美光全年IC总销售额300亿美元的73%左右。2021年,美光推出了1a nm内存节点。该节点由新的CPU平台驱动,设计部分是为了支持数据中心向DDR5 DRAM的过渡,预计将在今年晚些时间开始发展,并在2023年获得增长势头。美光的1a nm DRAM也被应用于低功率通信应用,包括5G智能手机。尽管该工艺不需要EUV光刻技术,但美光已经订购了EUV设备,并计划从2024年开始使用其1伽马(1 gamma)纳米节点过渡到EUV技术来生产DRAM。

集微网消息,5月25日,据DIGITIMES报道,业内人士透露,NOR闪存合同价格在2022年下半年可能会下降趋势。其中,低密度芯片的价格在第二季度慢慢的开始下降。

消息人士称,最近手机、个人电脑和消费电子科技类产品的需求放缓,导致今年下半年的需求前景不确定,下游设备供应商面临慢慢的变大的去库存压力。

消息的人说,有关第三季度NOR闪电合约价格的谈判尚未最后敲定。芯片供应商打算将报价降低3%,而品牌设备供应商的订单削减可能会给买家更多的议价能力。

消息人士此前曾看好今年的NOR闪存价格,因为供应方面的增长仍然受到限制。比如在逻辑芯片短缺的情况下,晶圆代工厂继续调整其产能分配,给予非内存芯片客户更多支持。

但消息人士指出,由新冠疫情引起的中国几个主要城市的封锁、全球通货膨胀的恶化和其他负面的宏观因素对终端市场需求产生了不利影响,特别是在消费电子等领域,促使品牌厂商削减与供应商的订单。

消息人士说,密度从4Mb到32Mb的NOR闪存芯片的价格正受到智能手机需求疲软的拖累,尤其是在中国推出的智能手机。

消息人士还称,高密度NOR闪存芯片的价格将相对来说比较稳定,主要受网络设备需求的推动。不过,网络设备较长的交付时间限制了高密度NOR闪存需求的整体增长。

集微网消息,市调机构TrendForce的最新报告数据显示,2022年第一季度全世界NAND Flash营收为179.2亿美元,季减3%。

对于第一季度NAND Flash营收季减的原因,TrendForce指出,随着原厂积极移转产能128层迈进,市场转向供过于求,导致本季合约价下跌,其中以消费级产品跌幅较为显著。需求端尽管enterprise SSD采购订单有所成长,但智能手机需求受俄乌战争、传统淡季夹击以及高通货膨胀而走弱,客户端库存明显上升,故整体出货量仍难抵跌势。

从厂商排名看,三星电子排名第一,NAND Flash部分营收为63.2亿美元,季增3.4%;第二名是铠侠,营收为33.8亿美元,季減4.5%;SK集团(包括SK海力士和Solidigm)的营收为32.3亿美元,季減10.7%;其次是西部数据和美光,营收分别为22.4亿美元和19.6亿美元。

集微网消息,消息人士称,韩国设备厂商Auros Technology已经从多家韩国和日本芯片制造商获得了8英寸晶圆overlay测量设备的订单,其8英寸OL-100n正在由多达5家公司做评估。

据TheElec报道,随着8英寸SiC和GaN芯片需求一直增长,全球对8英寸晶圆的需求正在增加。Auros Technology的OL-100n是对原来生产12英寸晶圆的设备做改进后生产的,可支持6英寸和8英寸晶圆。

据了解,在晶圆制作的完整过程中,设计好的电路图要先刻在晶圆上,然后再对晶圆进行切割和封装。overlay测量设备用于检查晶圆上的电路图案是否正确对齐,将这一过程直接影响晶圆制造的成品率。

Auros Technology此前表示,其OL-100n设备能对化学物质做出灵活反应并检测电路团,还具备测量硅片上的氧化物和铝膜的功能。该设备正被中国台湾和韩国代工工厂采用,并被韩国研究机构用于芯片研究。

集微网消息,美光总裁暨CEO梅罗特拉(Sanjay Mehrotra)今日表示,台中厂今年将导入EUV。

据台媒《》报道,梅罗特拉指出,中国台湾拥有世界上最先进的逻辑和DRAM半导体技术,美光在中国台湾创建DRAM卓越制造中心,是先进的半导体制造生态系统,并部署由AI自动化驱动的智能制造系统,有助于生产运行和高质量。

IC Insights的报告数据显示,美光在2021年是第三大DRAM供应商,DRAM销售额增长41%至219亿美元,占全球市场占有率的23%。美光的1a nm DRAM也被应用于低功率通信应用,包括5G智能手机。尽管该工艺不需要EUV光刻技术,但美光已经订购了EUV设备,并计划从2024年开始使用其1伽马(1 gamma)纳米节点过渡到EUV技术来生产DRAM。

2023年第六届半导体才智大会在南京举办及第三届“芯雇主”半导体行业人力资源优秀案例征集结果公布

中国2023年授权发明专利92.1万件,登记集成电路布图设计1.13万件